부가가치세과세표준증명원을 출력하긴 했는데 이걸 도대체 어떻게 보는건지 헷갈리시죠?

이번 포스팅을 통해 아주 간단하고 한방에 이해하실 수 있게 설명해 드리겠습니다.

글이 짧습니다.

잠깐만 시간내서 읽어보세요.

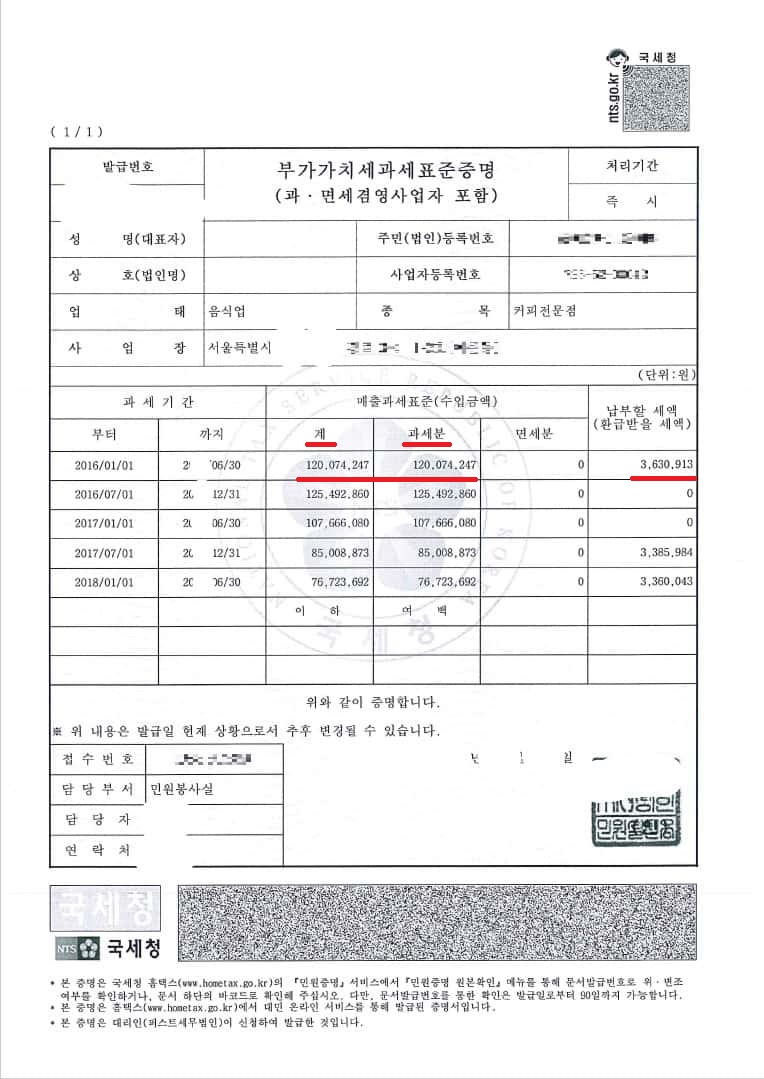

부가가치세과제표준증명원 보는 법

위의 사진에서 가장 중요하게 보셔야 할 것은 매출과세표준(수입금액)과 납부할 세액 입니다.

다른 요소는 단어 그대로 해석하면 되니까 어려운게 없습니다.

매출과세표준(수입금액)

우선 매출과세표준(수입금액)은 과세기간동안의 매출액을 합한 금액인데 중요한 점은 “부가세 10%”를 뺀 금액이 잡힙니다.

즉, 내가 전반기(6개월)간 매출이 1억 1천만원이 났다면 부가세10%를 빼고 1억의 매출만 잡힌다는 겁니다.

간혹 매출 증빙을 하려고 자료를 제출했다가 이걸 모르는 사람들끼리 보면 오해하는 경우가 있으니 이번 기회에 확실히 알아두시면 좋겠네요.

납부할 세액(환급받을 세액)

마지막은 납부할 세액(환급받을 세액)으로 매출에 대한 부가세에서 경비에 대한 부가세를 뺀 금액 입니다.

음식을 팔았다면 매출(수입금액+부가세)로 잡히고 음식을 팔기 위한 경비(식재료, 월세 등 부가세를 발급하는 항목)를 빼면 납부할 세액이 나옵니다.

보통은 부가세를 납부하는게 일반적 이지만 부가세를 환급받는다면…?

적자 나는 가게이거나 뭔가 문제가 있을 수도 있으니 가게 인수를 생각하고 있다면 주의가 필요하다 보여집니다.

결론은

“납부할세액(환급받을 세액) = 매출의 부가세 – 경비의 부가세”라고 설명드리는게 이해가 쉬울 것 같습니다.

당연한 거지만 인건비처럼 계산서 발행을 하는 항목이 아닌 요소는 세액공제가 안되겠지요?^^;

알고나면 단순한건데 원리를 모르면 헷갈립니다.

앞으로 헷갈리는 일 없이 자료를 보는데 어려움이 없으셨으면 합니다!